Cara Membuat Neraca Saldo – Proses pencatatan siklus akuntansi secara manual memang lebih rumit daripada secara komputerisasi. Lantaran, Anda harus mengerjakan dengan urutan yang benar. Mulai dari jurnal umum, buku besar, neraca saldo (NS), jurnal penyesuaian, neraca saldo setelah penyesuaian, hingga laporan keuangan.

Pada kesempatan kali ini, kami akan memberikan informasi mengenai cara membuat neraca saldo secara manual. Baik untuk neraca saldo, juga neraca saldo setelah penyesuaian. dan neraca saldo setelah penutupan.

Perbedaan 3 Jenis Neraca Saldo

Sebelum masuk kepada pembahasan cara membuat neraca saldo, Anda harus tahu jenis-jenisnya terlebih dahulu. Ada 3 jenis NS dalam siklus akuntansi, yaitu :

- NS yang Belum Disesuaikan (NSD/ Unadjusted Trial Balance)

- NS Setelah Penyesuaian (NSSD/ Adjusted Trial Balance)

- NS Penutup (NSP/ Post Closing Trial Balance)

Meskipun sama-sama ‘NS’, tetapi ketiganya berbeda. Perbedaan ini bisa dilihat dari segi definisi, fungsi, dan penyusunannya.

Perbedaan Dari Segi Definisi

Neraca saldo (NSD) disebut juga dengan neraca sisa yaitu pencatatan siklus akuntansi yang berisi nama-nama akun riil dan nominal beserta saldonya sebelum disesuaikan. Total saldo akhir antara kolom debit dan kredit harus seimbang. Apabila tidak seimbang, maka bisa jadi ada kesalahan pencatatan pada proses sebelumnya.

Neraca saldo disesuaikan (NSSD) yaitu pencatatan siklus akuntansi yang berisi nama-nama akun riil dan nominal beserta saldonya setelah disesuaikan. Tujuan dibuatnya untuk menginformasikan keadaan keuangan perusahaan sampai berakhirnya periode akuntansi di perusahaan tersebut.

Neraca saldo penutup (NSP) yaitu pencatatan siklus akuntansi yang berisi nama-nama akun riil (akun harta, utang, dan modal perusahaan) saja beserta saldonya setelah dibuatnya penyesuaian dan jurnal penutup. Alasan hanya akun riil yang disusun di NS penutup ini karena setelah jurnal penutup disusun ke buku besar, maka akun nominal akan bersaldo ‘0’. Sehingga, akun nominal tidak perlu disusun ke dalam NS penutup.

Perbedaan Dari Segi Fungsi

NS berfungsi untuk mengoreksi kebenaran buku besar dan untuk bahan penyusunan NSSD. Apabila total saldonya sudah seimbang, maka ada indikasi buku besar sebelum penyesuaian sudah benar.

NSSD berfungsi untuk mengoreksi kebenaran data keuangan sampai periode berakhir dan untuk bahan penyusunan laporan keuangan. Apabila total saldonya sudah seimbang, maka ada indikasi buku besar setelah penyesuaian sudah benar.

NS setelah penutupan berfungsi untuk mengoreksi kebenaran akun buku besar setelah jurnal penyesuaian dan jurnal penutup dibuat. Apakah akun riilnya masih relevan di periode selanjutnya atau tidak. Selain itu untuk bahan pembukuan periode selanjutnya.

Perbedaan dari Segi Penyusunnya

Neraca saldo disusun dari buku besar yang belum disesuaikan. NSSD disusun dari buku besar setelah dibuatnya jurnal penyesuaian. Dan neraca saldo penutup disusun setelah disusunnya penyesuaian dan jurnal penutup.

Cara Membuat Neraca Saldo dari 3 Jenis

Meskipun pembuatan NS tidak bisa memberikan bukti lengkap atas keakuratan buku besar. Tetapi, bisa menunjukkan kesamaan total sisi debit dan kredit yang bisa dijadikan indikasi bahwa proses pembuatan buku besar di tahap sebelumnya sudah benar.

Berikut kami akan menjelaskan cara membuat neraca saldo, baik sebelum disesuaikan, setelah disesuaikan, hingga setelah penutupan.

Cara Membuat Neraca Saldo Dari Buku Besar (NSD)

Cara membuat neraca saldo dari buku besar (sebelum disesuaikan) adalah dengan memposting transaksi yang ada berdasar akun ke dalam buku besar.

Sebagai ilustrasi, ada PT Manajemen Keuangan TipKerja sebagai perusahaan jasa menjalankan bisnisnya selama satu periode akuntansi 2020.

Sebagai langkah awal, pihak menejemen melakukan analisis dan mencatat transaksi ke jurnal umum dan jurnal khusus. Setelah selesai, saldo masing-masing akun tersebut dimasukkan ke dalam saldo akun buku besar.

Asumsi, ada 14 akun buku besar, yaitu :

- kas

- piutang

- piutang sewa

- perlengkapan

- tanah

- hutang

- hutang gaj14i

- modal

- prive

- pendapatan jasa

- beban gaji

- beban sewa

- beban lain-lain

- beban perlengkapan

Masukkan 14 akun tersebut ke dalam buku besar.

Nama akun: Kas

Nama akun: Piutang

Nama akun: Piutang Sewa

Nama akun: Perlengkapan

Nama akun: Tanah

Nama akun: Hutang

Nama akun: Hutang Gaji

Nama akun: Modal

Nama akun : Prive

Nama akun: Pendapatan Jasa

Nama akun: Beban Gaji

Nama akun: Beban Sewa

Nama akun: BebanLain-lain

Nama akun: Beban Perlengkapan

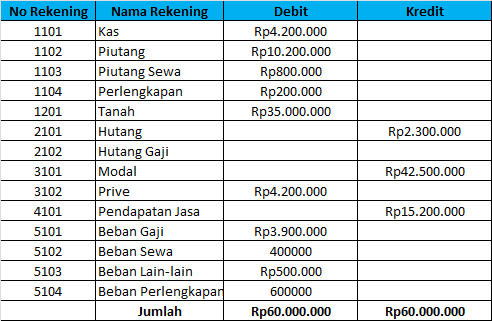

Setelah itu, buatlah daftar saldo sebelum penyesuaian

PT Manajemen Keuangan TipKerja

Neraca Saldo Sebelum Disesuaikan

Per 31 Desember 2020

Dari contoh di atas, terlihat jumlah kolom debit dan kredit ‘sama’. Sehingga dapat diindikasikan pencatatan di buku besar sebelum disesuaikan telah berhasil.

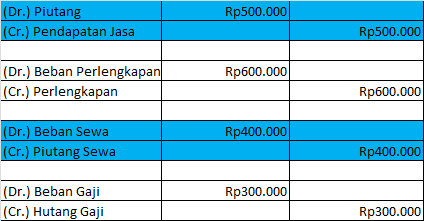

Cara Membuat Neraca Saldo Setelah Penyesuaian (NSSD)

Pada tahapan selanjutnya, apabila Anda menggunakan prinsip akuntansi berbasis akrual, maka ada beberapa akun yang harus disesuaikan terlebih dahulu sebelum membuat NS dan laporan keuangan.

Alasannya, ada beberapa dari akun tersebut yang kurang valid (kurang mencerminkan kondisi sebenarnya) apabila tidak disesuaikan. Yang harusnya tidak diperhitungkan, justru diperhitungkan. Sehingga, laba bisa terlalu besar atau sebaliknya.

Akun-akun yang harus disesuaikan antara lain:

- beban dibayar dimuka

- pendapatan diterima dimuka

- bahan habis pakai

Sesuaikan terlebih dahulu akun-akun tersebut dengan membuat jurnal penyesuaian.

Beru kemudian Anda membuat NSSD. Lihat contohnya di bawah ini.

PT Manajemen Keuangan TipKerja

Neraca Saldo Setelah Disesuaikan

Per 31 Desember 2020

Seperti NS sebelum disesuaikan, jumlah kolom debit dan kredit NSSD juga dapat dijadikan indikasi tidak ada kesalahan dalam pembuatan buku besar setelah penyesuaian. Sementara itu, kesalahan bisa saja terjadi meskipun daftar saldo yang sudah disesuaikan sama.

Cara Membuat Neraca Saldo Setelah Penutupan (NSP)

Tahap terakhir dari siklus akuntansi adalah memuat neraca saldo penutup. Semua akun yang ada di daftar saldo penutup harus sama jumlahnya dengan akun dan saldo yang ada di neraca pada akhir periode.

Untuk membuatnya, Anda harus melakukan tutup buku terlebih dahulu dengan memindahkan saldo dari akun pendapatan dan beban ke akun Ikhtisar laba/rugi. Akun-akun ikhtisar laba/rugi seperti biaya, pendapatan jasa, dan prive akan menjadi 0 (nol).

Kemudian, saldo ikhtisar laba/rugi dipindahkan ke akun modal. Yang akhirnya, akan menunjukkan hasil sama dengan jumlah yang dilaporkan di dalam laporan perubahan ekuitas dan neraca.

Agar lebih mudah, kami akan menampilkan contoh Laporan Keuangan PT Manajemen Keuangan TipKerja per 31 Desember 2020.

Laporan Laba/Rugi

Laporan Perubahan Ekuitas

Setelah itu, buat ayat jurnal penutup untuk PT Manajemen Keuangan TipKerja

Dari ayat jurnal penutup tersebut, akun-akun yang telah ditutup akan dimasukkan tepat di bawah jurnal penutup. Anda bisa melihatnya di bawah ini.

Ayat Jurnal Penutup – Beban lain-lain:

Ayat Jurnal Penutup – Beban Perlengkapan:

Ayat Jurnal Penutup – Beban Sewa:

Ayat Jurnal Penutup – Beban Gaji

Ayat Jurnal Penutup – Akun Modal

Ayat Jurnal Penutup – Pendapatan

Dan NS setelah penutup:

Ketahui Cara Mendeteksi NS yang Tidak Seimbang

Tidak selamanya proses menyelesaikan siklus akuntansi berjalan lancar. Ada saatnya Anda mengalami hasil akhir NS yang tidak seimbang. Jelas, ini terjadi karena bisa saja kesalahan dalam penginputan data.

Namun, Anda tetap harus mengetahui penyebab pastinya ‘kenapa NS tidak seimbang’.

-

Adanya Kesalahan Posting

- Tidak memasukkan jumlah saldo yang sebenarnya ke dalam akun.

- Salah memposting saldo antara debit dan kredit.

-

Adanya Kesalahan Saldo Akun

- Salah menghitung jumlah saldo.

- Salah memasukkan saldo di neraca.

-

Adanya Kesalahan Penyusunan NS

- Salah saat menjumlahkan kolom.

- Salah dalam mencatat angka.

- Saldo tidak dicatat sesuai tempatnya.

Deteksi dengan cara-cara berikut:

- Hitung ulang jumlah saldo yang ada di kolom debit dan kredit.

- Cocokkan data di NS dengan buku besar.

- Teliti kembali angka di NS.

- Pastikan ayat jurnal penyesuaiannya benar.

- Periksa kembali mulai awal.

Itulah pembahasan cara membuat neraca saldo dari 3 jenis NS yang ada dalam siklus akuntansi. Meskipun terlihat sederhana, hanya rangkuman dari akun-akun buku besar, tetapi tetap harus dibuat ya. Karena itu akan memudahkan Anda dalam menyusun siklus akuntansi dengan benar. Pun, setiap langkahnya harus diteliti ulang dengan jelas, agar tidak terjadi ketidakseimbangan antara kolom debit dan kredit.