Pengalaman tidak membayar pinjaman online kini banyak tersebar di sosial media. Di era teknologi modern seperti saat ini, segala hal terasa mudah. Begitu pula dengan adanya pinjaman online yang menawarkan persyaratan ringan kepada orang yang mengajukan pinjaman.

Apalagi dalam proses pencairan dana yang cepat kurang dari 24 jam dana sudah ditransfer ke rekening. Tentu saja, pinjol menjadi sangat populer di kalangan masyarakat Indonesia.

Berbanding dengan kemudahan yang ditawarkan, pinjaman online memiliki salah satu kekurangan yaitu bunga yang ditawarkan sangat tinggi. Sehingga, banyak orang yang tidak mampu membayar hutang berbunga tinggi tersebut.

Akhirnya, seorang peminjam akan terlilit hutang dan gagal bayar pinjaman online-nya. Berikut adalah beberapa pengalaman tidak membayar pinjaman online beserta resikonya.

Pengalaman Tidak Membayar Pinjaman Online

Sejak lahir, pada dasarnya kebutuhan kita sudah terpenuhi. Orang tua yang menyediakan semuanya untuk kita. Kebanyakan dari kita tidak memusingkan perkara keuangan.

Semakin kita beranjak besar, kebutuhan dan keinginan rasanya semakin banyak. Jika saat kita bayi mungkin kebutuhan kita sebatas susu dan popok, kita sudah merengek dibelikan mainan saat anak-anak.

Beranjak remaja, kita mulai berani minta dibelikan gadget. Hingga akhirnya dewasa, memasuki dunia kerja, orang tua pun lepas tangan.

Menganggap kita sudah mampu seutuhnya. Pada titik inilah kita diuji, apakah kita benar-benar sudah menjadi orang yang berhasil memenuhi kebutuhan diri kita? Ataukah kita masih perlu untuk ‘meminta’?

Kesulitan Uang adalah Awal dari Segalanya

Kesulitan keuangan bukanlah hal yang diinginkan orang. Jika sudah menyangkut urusan ekonomi atau berbau-bau uang, rasanya agak tabu untuk diperbincangkan. Kebanyakan orang segan untuk membicarakan hal ini.

Contohnya saja, ada mahasiswa yang kalau ditelepon orang tuanya, selalu mengatakan uang sakunya masih cukup. Padahal dia kebablasan berbelanja ini dan itu, hingga tekor di akhir bulan.

Ada pula karyawan yang gajinya tak seberapa, namun merasa semua keinginannya dapat dipenuhi dengan cara mencicil dan menggesek kartu kredit. Belum lagi banyak kasus-kasus lain rata-rata punya akhir kisah yang sama: bad ending.

Salah satu kisah kesulitan keuangan yang pernah saya dengar adalah dari teman saya sendiri. Dia adalah kakak tingkat saya.

Kami berteman cukup baik, walau sebenarnya juga tak bisa dibilang sangat dekat. Awalnya saya mengira ia adalah orang yang hidup berkecukupan.

Sudah punya penghasilan sendiri, gaya hidupnya yang dipamerkan di media sosial pun terlihat lumayan mewah. Baju yang dipakainya tak pernah ada yang sama. Akhir tahun sering saja memamerkan foto liburan.

Tahu-tahu, suatu hari, ada sebuah chat mencengangkan yang masuk ke telepon saya. chat tersebut dikirim dari nomor tak dikenal. Isinya sebuah foto dan beberapa kalimat yang awalnya saya kira hoax.

Tentu saja chat tersebut tidak dapat saya tampilkan di sini, namun yang pasti, ada foto teman saya yang sedang memegang KTP. Data dan wajahnya terlihat nyata.

Chat tersebut ternyata dikirimkan dari salah satu pinjaman online. Dikatakan bahwa teman saya ini meminjam sejumlah uang kepada pihak mereka.

Akan tetapi, ia tidak melunasi pembayaran meski tenggat waktu telah tiba. Pihak pinjaman online tersebut pun memutuskan untuk menghubungi kontak dari teman saya ini, yang salah satunya adalah saya.

Langsung saja saya menghubungi teman saya, minta pembenaran. Meski awalnya ragu, akhirnya ia menjelaskannya kepada saya. Singkat cerita, benar bahwa teman saya ini telah melakukan pinjaman secara online.

Awalnya, ia sedang kesulitan dalam membayar tagihan cicilan. Setelah tak kunjung mendapat pinjaman, akhirnya dia pun memutuskan meminjam uang secara online. Caranya sendiri cukup mudah.

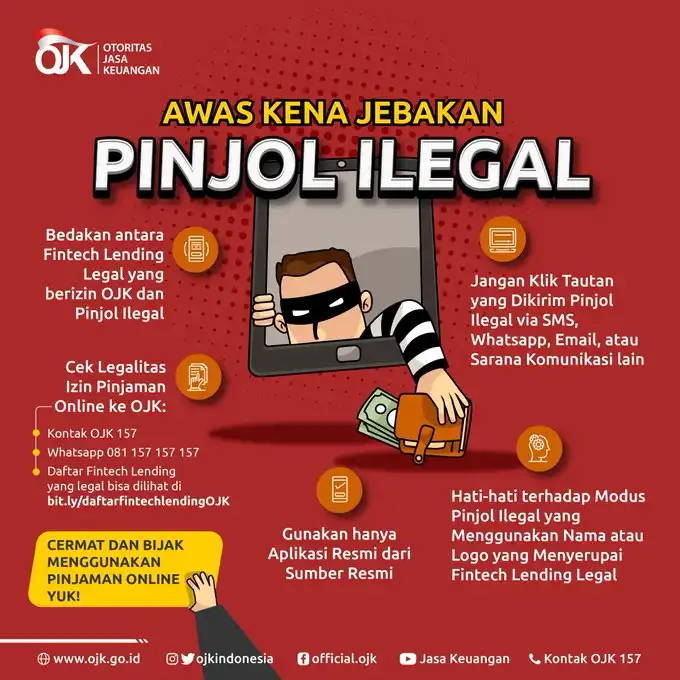

Banyak aplikasi atau situs peminjaman uang yang menawarkan peminjaman dengan syarat-syarat mudah. Cukup bermodalkan KTP dan mengisi data diri, uang jutaan rupiah pun siap dipegang. Rata-rata juga sudah tersertifikasi oleh OJK (Otoritas Jasa Keuangan).

Teman saya pun meminjam uang untuk membayar tagihannya. Istilahnya, gali lubang tutup lubang. Pemasukkannya per bulan ternyata tidak cukup untuk membayar kebutuhan sehari-hari, cicilan yang masih ada, sekaligus bersama utang yang dipinjam secara online.

Mendapat Teror Online akibat Tidak Membayar Pinjaman Online

Berbasis online, teror pun ternyata bukan tak mungkin terjadi. Bedanya, bukan dikejar-kejar oleh DC yang datang ke rumah, pinjol ini mencoba menghubungi kontak yang pernah teman saya berikan.

Rupanya orang tua, saudara, dan beberapa teman lainnya juga mendapatkan chat seperti yang saya dapatkan.

Malu? Tentu saja. ‘Aib’nya meminjam uang jadi diketahui tidak hanya keluarga, tetapi juga orang luar seperti saya. Masalah terbesarnya justru bukan itu.

Jika pihak pinjaman online ini memiliki data teman saya (bahkan disertai saat dia berfoto bersama KTP-nya), takutnya data tersebut bisa disalahgunakan oknum tertentu.

Sebelum kasus ini semakin melebar, akhirnya teman saya berhasil melunasi pinjaman online-nya (lagi-lagi) melalui peminjaman. Ada saudaranya yang berbaik hati menyisihkan sebagian penghasilannya untuk membantu teman saya.

Mau bagaimana lagi? Namanya juga saudara sendiri. Daripada nantinya takut datanya disalahgunakan, atau malah dibawa ke pihak berwajib, lebih baik diatasi secepat mungkin.

Kisah teman saya ini dapat menjadi pembelajaran bagi kita semua. Sebisa mungkin, hindari yang namanya utang. Tidak ada yang bagus dari itu.

Namun jika memang harus meminjam, berusahalah pula untuk meminjam sesuai batas kemampuan.

Artinya, jika tahu kita hanya mampu membayar sekian, jangan coba-coba meminjam lebih banyak. Efeknya bukan sehari-dua hari, bisa jadi berbulan-bulan ke depan baru timbul masalah.

Pengalaman Tidak Membayar Pinjol Ilegal

Ada pengalaman lain yang dialami ibu berinisial C dengan hutang lebih dari 60 aplikasi pinjol. Berikut cerita pengalaman ditagih dan diteror oleh DC pinjol ilegal.

“Biasanya kalau di Pinjol sudah mulai mengancam, mereka akan mulai meneror. Bahkan, suatu kali mereka meneror dengan cara membuat grup WhatsApp.

Tiba-tiba di HP saya ada grup WhatsApp baru, dan tahu-tahu data-data kontak saya dimasukkan ke dalam grup itu. Semua orang pada kaget dan bertanya-tanya, “Ini ada apa? Ini ada apa?”

Judul grup tersebut adalah “Bantu Bayar Utang ibu C”. Wah, saya makin panik. Pesan tersebut tersebar ke mana-mana. Di saat itulah saya mulai merasa, “Waduh, ini dia nih.”

Saya baru mengerti situasi yang sebenarnya. Waktu itu, saya kurang pengetahuan tentang pinjol. Pinjol yang saya miliki ada sekitar 63-an. Total utang dari 63 pinjol tersebut mencapai 65 juta. Padahal, pinjol itu adalah pilihan terakhir setelah saya punya utang-utang lain.

Kalau ditotal semua, jumlah utang saya itu mencapai 40 kali lipat dari income saya yang sebenarnya. Betapa bodohnya saya waktu itu.

Situasinya bisa dibayangkan seperti gurita yang menjerat. Setiap kali mencoba melepaskan diri dari satu tangan, saya malah terjerat di tangan yang lain.

Seperti lumpur hidup, saya terus terhisap. Kalau tidak segera mengambil keputusan yang benar, saya tidak tahu bagaimana akhirnya.”

Baca juga: Pengalaman Menabung Emas di Pegadaian

Resiko Tidak Membayar Pinjol

Pengalaman tidak membayar pinjaman online selalu berkaitan dengan dampak negatif, khususnya pada kesehatan mental.

Oleh karena itu, Anda perlu mengetahui terlebih dahulu bagaimana pengalaman orang-orang yang tidak dapat membayar pinjaman online.

Dengan begitu, Anda dapat mempertimbangkan bagaimana layanan tersebut bagi kehidupan Anda. Mari disimak, berikut ini berbagai pengalaman tidak membayar pinjaman online.

1. Peringatan Keras

Pada umumnya, jika seseorang mengajukan pinjaman secara online dari perusahaan fintech atau bank, calon peminjam akan diberitahu jadwal pembayaran sesuai kesepakatan awal.

Sebelum hari jatuh tempo, Anda akan diberi peringatan secara online melalui SMS, email dan telepon. Sayangnya, fintech ilegal tidak mematuhi OJK. Oleh karena itu, prosedur penagihan tidak mengikuti ketentuan OJK.

Gali lobang tutup lobang adalah kalimat untuk menggambarkan keadaan seorang peminjam yang terus-menerus ditagih oleh kreditur.

Penagihan yang dilakukan setiap hari dapat membuat ia semakin stres. Sehingga, ia mencari hutang lagi untuk membayar pinjaman hari ini dan hari berikutnya. Proses penagihannya pun sangat kejam dan penuh teror.

Solusi yang dapat dilakukan adalah jangan melarikan diri atau mengganti nomor ponsel Anda. Ini tidak menyelesaikan masalah.

Namun, jika terus ditekan oleh Debt Collector, lebih baik meminjam dari teman atau kerabat karena tidak ada bunga.

2. Denda Terus Bertambah

Banyak orang mungkin tidak tahu bahwa mereka menghadapi denda tambahan jika gagal membayar pinjaman online mereka.

OJK telah menyatakan penagihan pinjaman online dilakukan maksimal 90 hari dengan denda yang dikenakan maksimal sebesar 100% dari total pokok pinjaman.

Lain cerita, jika Anda melakukan pinjaman online melalui perusahaan fintech ilegal. Beban yang anda rasakan akan terus menumpuk akibat bunga yang semakin tinggi. Hal tersebut berakibat dengan hutang semakin banyak.

Denda yang semakin bertambah ini mengakibatkan peminjam terus dihantui penagiha. Maksud hati ingin mencari bantuan akibat terdampak pandemi, seseorang meminjam uang kepada perusahaan Pinjol Ilegal. Buntungnya, ia malah diteror untuk membayar denda yang terus membengkak.

Solusi yang dapat dilakukan adalah pilih aplikasi pinjol yang terdaftar di OJK. Kemudian, Anda harus melakukan pembayaran secara rutin dan tidak melewati batas waktu.

3. Teror Kepada Keluarga dan Teman

Pengalaman tidak membayar pinjaman online selanjutnya adalah keluarga atau kerabat Anda akan menjadi incaran. Hal tersebut dilakukan oleh Debt Collector, apabila Anda terlambat membayar dan tidak merespon kreditur ketika di hubungi.

Mudah bagi kreditur untuk mendapatkan akses nomor telepon orang terdekat Anda. Sejak awal instal aplikasi pinjol, biasanya Anda akan diminta izin untuk akses kontak.

Dengan begitu, memudahkan kreditur untuk melakukan teror kepada keluarga, teman bahkan siapapun yang berada di kontak Anda.

Seseorang dapat terus-menerus diteror akibat denda yang terus bertambah. Bahkan kreditur dapat mengintimidasi dengan membuat grup WhatsApp yang berisikan kontak keluarga, teman juga tetangga.

Tidak sampai disitu, grup WA itu berisi kata-kata kasar dan menyakitkan, seperti “dicari maling” atau “penipu”. Hal tersebut membuat nama Melati tercoreng. Terlebih lagi, data diri Anda pun dapat disebarkan oleh Debt Collector.

Solusi yang dapat dilakukan adalah komunikasikan dengan keluarga terdekat ataupun kerabat. Keterbukaan dalam hal ini mungkin sulit dilakukan, namun Anda harus mencari bantuan agar hutang dapat dicicil sehingga dapat dilunasi.

Baca juga: Cara Menghilangkan Sadapan Pinjaman Online

4. Pencemaran Nama Baik

Kemudahan mengakses data oleh perusahaan fintech ilegal memudahkan kreditur untuk melakukan pencemaran nama baik. Bahkan, tak sedikit yang melakukan kekerasan saat menagih. Banyak orang telah merasakan kerugian dengan cara pencemaran nama baik ini.

Salah satunya kerugian atas pencemaran nama baik ini pernah dirasakan oleh YI (nama samaran) asal Solo. YI adalah seorang perempuan diserang dengan masuk di iklan tidak senonoh setelah gagal melunasi pinjaman online melalui aplikasi fintech.

YI terkejut saat tersebar poster “siap digilir” di grup WA, perbuatan tersebut ia balas dengan melaporkan perusahaan fintech ilegal tersebut ke polisi.

Solusi yang dapat dilakukan adalah laporkan kepada pihak berwajib jika Anda mendapatkan teror ataupun pelecehan yang dapat merusak nama baik Anda. Penting bagi Anda untuk menyimpan barang bukti, misalnya berupa screenshot chat WA.

5. Resiko Barang Disita

Risiko gagal bayar pinjaman online berikutnya adalah kehilangan aset. Jika debitur lalai membayar lunas, kreditur menyita barang atau harta milik debitur.

Apalagi jika peminjam mengajukan pinjaman dengan agunan. Aset yang biasanya dijadikan jaminan berupa kendaraan, rumah dan tanah akan disita.

Solusi yang dapat dilakukan adalah negosiasi untuk mendapatkan tambahan waktu cicil atau pengurangan bunga. Hal tersebut dapat memberikan Anda tambahan waktu untuk mencari solusi, misalnya menghubungi rekan ataupun kerabat.

Nah, itulah berbagai pengalaman tidak membayar pinjaman online beserta solusinya. Kini, pilihan memakai pinjaman online ataupun tidak, kembali ke tangan Anda. Maka, bijaklah dalam mengambil langkah.

Baca juga: Pinjol Bunga Rendah Tenor Panjang 12 Bulan

Tips Menghindari Pinjol Ilegal

Pinjaman online ilegal biasanya menawarkan berbagai kemudahan sehingga orang-orang merasa diberi keuntungan, padahal hal tersebut merupakan jebakan.

- Cara menghindarinya adalah dengan tidak mudah tergiur dengan tawaran produk pinjaman online.

- Anda harus cermati informasi dengan seksama karena sebagian besar pemberi pinjaman online ilegal menggunakan cara yang sama, yaitu melalui SMS.

- Biasanya, mereka menargetkan orang-orang yang tidak berpendidikan dan buta teknologi. Dengan begitu, mereka tidak mudah dicurigai.

Baca juga: Cara Kabur Dari Pinjaman Online Ilegal

Ketika Terlanjur Butuh Pinjaman Online

Bagi Anda yang sudah terlanjur butuh pinjaman online, Anda harus lebih selektif dalam memilih aplikasi pinjaman online, yaitu dengan memilih aplikasi pinjaman online yang legal.

Terdapat beragam Aplikasi pinjaman online yang telah diawasi OJK, diantaranya Pinjaman UKU, Cashcepat dan lain sebagainya.

Penting diingat! Jika Anda memiliki hutang, maka utamakan untuk membayar tepat waktu. Jangan gunakan hutang dalam bentuk konsumtif yang tidak bermanfaat.

Bukan berarti kita tidak boleh meminjam uang sama sekali, ya. Jika ingin meminjam uang secara online, cermati penyedia layanan ini.

Cari tahu apakah diawasi oleh OJK, dan jika diklaim sudah terverifikasi, pastikan bahwa itu benar-benar nyata, bukan sekadar pengakuan dari oknum pinjaman tersebut.

Selain itu, cari juga lebih banyak informasi mengenai peminjaman yang pernah dilakukan. Jika banyak yang memberikan respons positif, setidaknya peminjaman bisa dilakukan dengan lebih aman. Pelajari baik-baik sistem pembayaran, bunga, lama cicilan, dan lain sebagainya.